Tin thị trường hàng hải

Tin vắn Tuần: 46- 2023

Ngày đăng: 18/11/2023 | Lượt xem: 1307

Giá thuê tàu tiếp tục chững lại trong bối cảnh khó khăn.

Mặc dù hoạt động ký kết hợp đồng thuê tàu tiếp tục diễn ra nhanh chóng và số lượng tàu nằm chờ cho thuê của các hãng cho thuê tàu định hạn (NOO) trên toàn cầu vẫn ở mức thấp, nhưng thị trường thuê tàu container vẫn tiếp tục yếu kém.

Trên hầu hết các cỡ tàu, bên cạnh các cỡ tàu từ 5.000 TEU trở lên, thì các tàu có kích cỡ từ 1.500-1.900 TEU cũng đều chứng kiến giá thuê tiếp tục giảm sâu.

Lần đầu tiên trong vòng ba năm qua, chỉ số Alphaliner Charter Index (ACI) đã rơi xuống mức dưới 100 điểm, phản ánh xu hướng giá thuê tàu tiếp tục giảm.

Cùng với đó là triển vọng về nhu cầu trọng tải container không mấy sáng sủa trong ngắn hạn với việc giá cước vận tải giao ngay tiếp tục giảm mạnh ở hầu hết các tuyến sau 4 tuần tăng giá và các hãng vận tải hoạt động ngày càng thua lỗ.

Về phía nguồn cung, tin tức vẫn tiếp tục ảm đạm với gần nửa triệu TEU tàu đóng mới được bàn giao kể từ đầu tháng 9 và còn nhiều hơn nữa sẽ tác động đến thị trường trong vài tuần và tháng tới.

Ở góc độ vĩ mô hơn của thị trường, áp lực từ lạm phát trên toàn cầu mặc dù một số quốc gia nới lỏng chính sách hạn chế nhu cầu hàng hóa, bên cạnh đó cuộc chiến ở Ukraine và khu vực Cận Đông (Near East) cũng đang ảnh hưởng đến niềm tin kinh doanh.

Tin tốt duy nhất cho các hãng vận tải là giá dầu tiếp tục giảm, do nhiều bất ổn của nền kinh tế thế giới.

Một sự việc khác cần được theo dõi là vấn đề nghiêm trọng về mực nước ở kênh đào Panama. Với việc chỉ cho phép 18 tàu được qua kênh mỗi ngày như đã được thông báo từ hồi tháng 2, khi so với số liệu trước đó là 40 tàu/ngày, vẫn còn phải quan sát thêm biện pháp này thực sự sẽ có tác động như thế nào với việc vận chuyển container về khả năng chậm trễ hoặc sai lệch có thể xảy ra.

Kết quả tài chính quý III một số hãng tàu lớn

Lợi nhuận ròng của CMA CGM trong quý III đã giảm xuống còn 388 triệu USD, cho thấy một sự sụt giảm nhanh chóng của thị trường container. Kết quả chưa đến 1/3 lợi nhuận đạt được trong 3 tháng trước đó, và giảm 95% so với cùng kỳ năm 2022. Giá cước bình quân trong quý là 1.322 USD/TEU, giảm 52% so với cùng kỳ.

Một hãng vận chuyển khác của Châu Âu là Hapag-Lloyd đã ghi nhận lợi nhuận ròng 293 triệu đô la trong quý gần nhất. Doanh thu quý III chỉ đạt 4,5 tỷ đô, giảm 58% so với năm ngoái, trong khi lợi nhuận từ hoạt động khai thác (EBIT) đã giảm xuống chỉ đạt 228 triệu đô. Điều này đã khiến cho EBIT trong cả 9 tháng chỉ đạt 3 tỷ đô.

Lợi nhuận ròng hãng tàu lơn nhất Hàn Quốc, HMM trong quý 3 là 95 tỷ Won (tương đương 71,8 triệu đô), cho thấy khả năng thua lỗ có thể xảy ra tại thời điểm công ty đang triển khai tư nhân hóa một phần.

Doanh thu lĩnh vực container trong kỳ đã giảm 63% xuống mức 1,74 tỷ Won. Tuy nhiên lợi nhuận từ hoạt động khai thác (EBIT) lĩnh vực hoạt động container lại giảm mạnh tới 99% chỉ còn 21 tỷ Won (15,8 triệu đô), khiến cho kết quả trong 9 tháng chỉ đạt 384 tỷ Won (289 triệu đô).

Hãng tàu Đài Loan Yang Ming đã báo cáo lợi nhuận ròng trong quý III đạt 2,8 tỷ Đài tệ (86,5 triệu đô), trái ngược với quý II thua lỗ trước đó. Kết quả này giảm 95% so với năm ngoái, khi mà doanh thu đã giảm 64% chỉ còn 35,9 tỷ Đài tệ. Tuy vậy, hãng cũng đã rơi vào tình trạng báo động đỏ từ hoạt động khai thác, khi báo lỗ ròng hoạt động khai thác 1,4 tỷ Đài tệ. Đây là khoản lỗ khai thác đầu tiên của hãng tàu Đài Loan kể từ quý IV/2019.

Trong khi hãng tàu lớn nhất Đài Loan, Evergreen Marine (EMC) ghi nhận lợi nhuận khai thác đạt 8,8 tỷ Đài tệ (272,9 triệu đô) trong quý III, giảm 92% so với cùng kỳ năm ngoái.

Hãng tàu lớn thứ 7 thế giới đã ghi nhận doanh thu 72,8 tỷ Đài tệ, giảm 57% so với cùng kỳ năm ngoái. Tuy nhiên, mức doanh thu này đã tăng 8% so với quý trước.

Lược dịch: MKT

Chỉ số Thị trường

| EXCHANGE RATES | |||

| 05 - Sep | 29 - Aug | CHG | |

| $-VND | 26,510 | 26,502 |  8 8 |

| $-EURO | 0.855 | 0.856 | 1 |

| CNY-VND | 3,754 | 3,754 | 0 |

| SCFI | 1,444 | 1,445 | 1 |

| BUNKER PRICES | ||||

| 05 - Sep | 29 - Aug | CHG | ||

| RTM | 380cst | 391 | 411 | 20 |

| LSFO 0.50% | 452 | 465 | 13 |

|

| MGO | 658 | 650 | 8 |

|

|

SGP |

380cst | 405 | 412 | 7 |

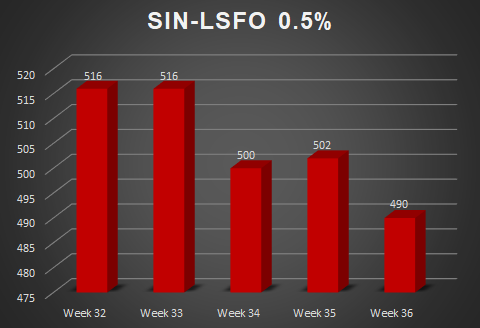

| LSFO 0.50% | 490 | 502 | 12 |

|

| MGO | 670 | 648 | 22 |

|

Tin nổi bật

-

-

Các nhóm cổ đông lớn tại Hải An

Ngày 10/09/2025

-

-

Thông báo về việc giao dịch chứng khoán thay đổi niêm yết

Ngày 29/08/2025

-

-

Quyết định thay đổi đăng ký niêm yết

Ngày 29/08/2025